Elige un tema

Gestión de cuentas

¿Qué es el método FIFO?

El método FIFO (First IN – Firs OUT) aplicado a los activos financieros es un modelo de valoración de entradas y salidas. El modelo se basa en que los primeros activos en salir son los primeros que se compraron. En España es el método que debe seguirse para valorar el beneficio o pérdida generada en una transacción de venta o permuta de un activo. Es decir, si tenemos varias compras de criptomonedas en distintas fechas, en el momento de vender deberá tenerse en cuenta que realmente vendemos las primeras que compramos independientemente de la plataforma que usemos para la compra y venta.

Ejemplo:

- El 1 de enero de 2022: compramos 0,1 BTC en Binance.

- El 2 de enero de 2022: compramos 0,1 BTC en Coinbase.

- El 10 de enero de 2022: vendemos 0,1 BTC en Coinbase.

- Fiscalmente, el beneficio o pérdida de esta venta debe calcularse sobre las primeros BTC que compramos en Binance, NO los de Coinbase aunque estemos vendiendo en esta plataforma.

TaxCripto calcula internamente todos los balances y movimientos en términos de FIFO con el objetivo de cumplir el requisito exigido por la Hacienda Española de aplicar este método a las operaciones realizadas en criptomonedas.

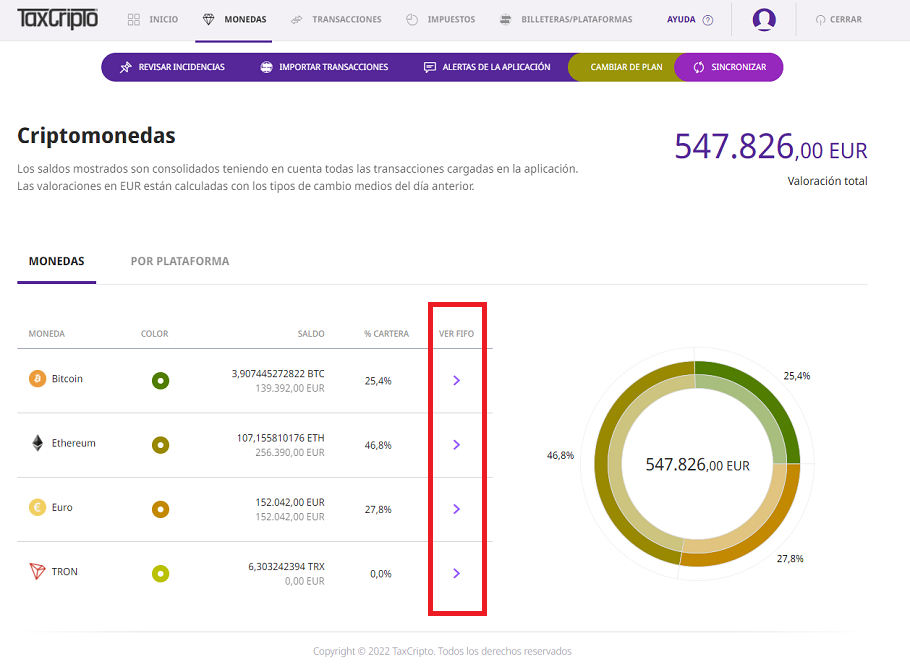

Cada criptomoneda cuenta con su propio archivo de movimientos FIFO. Puede consultar el FIFO de cada criptomoneda que posea dentro de la aplicación, en la Sección Monedas >> Ver FIFO.

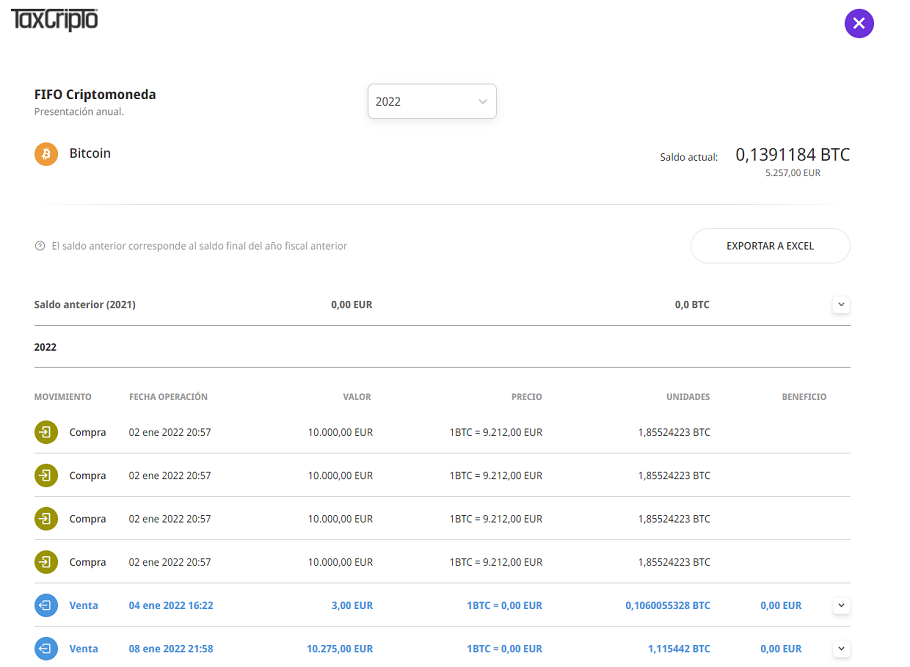

A continuación, se incluye un ejemplo de cómo se visualiza el archivo FIFO de una criptomoneda en TaxCripto.

¿Qué es el método FIFO?

El método FIFO (First IN – Firs OUT) aplicado a los activos financieros es un modelo de valoración de entradas y salidas. El modelo se basa en que los primeros activos en salir son los primeros que se compraron. En España es el método que debe seguirse para valorar el beneficio o pérdida generada en una transacción de venta o permuta de un activo. Es decir, si tenemos varias compras de criptomonedas en distintas fechas, en el momento de vender deberá tenerse en cuenta que realmente vendemos las primeras que compramos independientemente de la plataforma que usemos para la compra y venta.

Ejemplo:

- El 1 de enero de 2022: compramos 0,1 BTC en Binance.

- El 2 de enero de 2022: compramos 0,1 BTC en Coinbase.

- El 10 de enero de 2022: vendemos 0,1 BTC en Coinbase.

- Fiscalmente, el beneficio o pérdida de esta venta debe calcularse sobre las primeros BTC que compramos en Binance, NO los de Coinbase aunque estemos vendiendo en esta plataforma.

TaxCripto calcula internamente todos los balances y movimientos en términos de FIFO con el objetivo de cumplir el requisito exigido por la Hacienda Española de aplicar este método a las operaciones realizadas en criptomonedas.

Cada criptomoneda cuenta con su propio archivo de movimientos FIFO. Puede consultar el FIFO de cada criptomoneda que posea dentro de la aplicación, en la Sección Monedas >> Ver FIFO.

A continuación, se incluye un ejemplo de cómo se visualiza el archivo FIFO de una criptomoneda en TaxCripto.